Mit Zeitwertkonten (auch Lebensarbeitszeitkonten oder Langzeitkonten) begegnen Sie nicht nur dem demografischen Wandel, Ihr Unternehmen wird auch attraktiv für neue, junge Mitarbeiter. Zeitwertkonten sind hervorragend geeignet, den Übergang in den Ruhestand flexibel und kostengünstig zu gestalten oder sinnvolle Verlängerungen von Eltern- und Pflegezeiten bei Fortbestehen des Arbeitsverhältnisses zu realisieren.

|

|

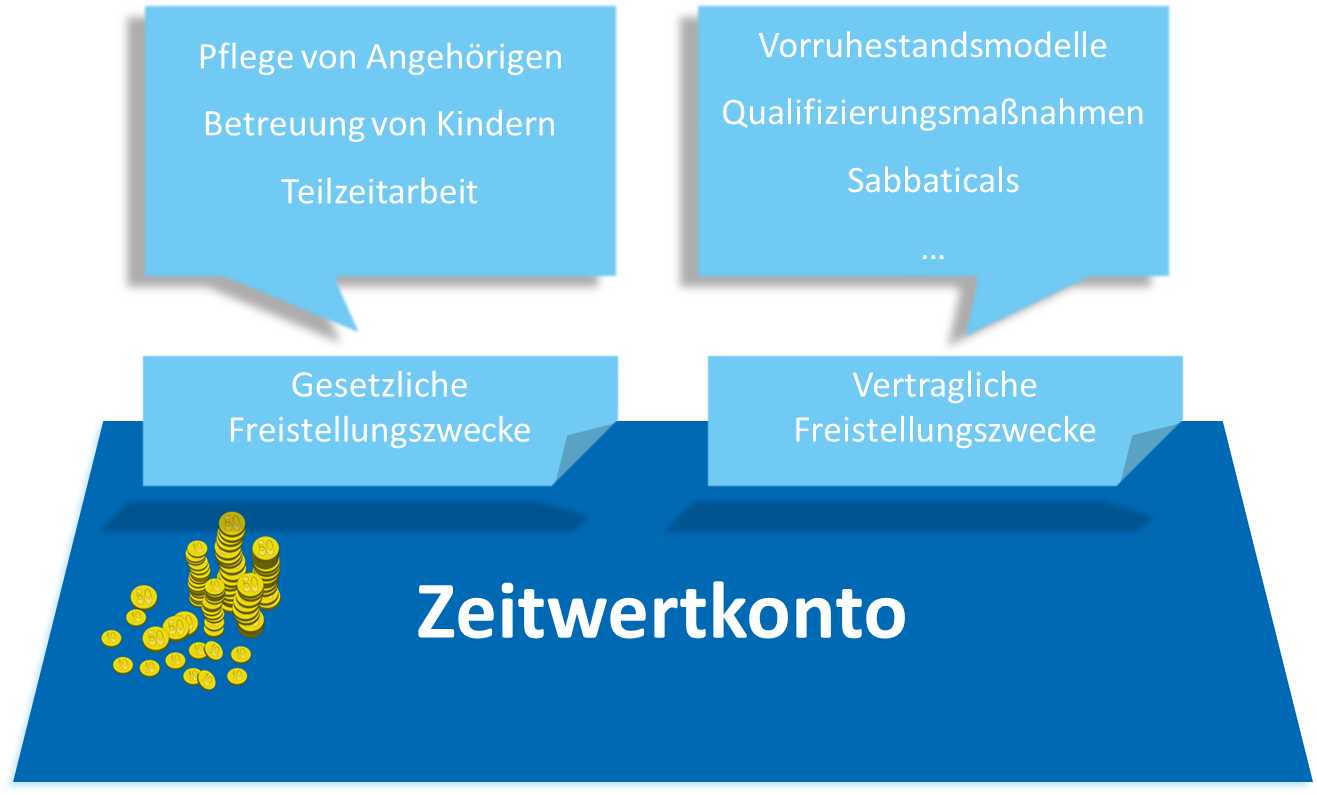

Modernes Personalinstrument zur ArbeitszeitflexibilisierungWie funktioniert's? Auf einem Zeitwertkonto wird ein Guthaben aus Entgelt- und/oder Zeitbestandteilen angespart, welches von Beschäftigten für eine teilweise oder volle Freistellung von der Arbeitszeit zu einem bestimmten Freistellungszweck verwendet werden kann. Guthaben auf Zeitwertkonten werden stets individuell geführt. Die Freistellung dient nicht dem Zweck des Ausgleichs von Produktionsschwankungen oder der wöchentlichen Arbeitszeit, sondern wird für einen gesetzlich oder vertraglich bestimmten längerfristigen Freistellungszweck gewährt, z.B. einer Freistellung vor dem Ruhestand oder für ein Sabbatical. Das Beschäftigungsverhältnis bleibt während der Freistellung bestehen. So besteht auch der Sozialversicherungsschutz fort. Flexibilität Zeitwertkonten eignen sich für die Erreichung unterschiedlichster Zielsetzungen: Übergangsmodelle in den Ruhestand, Kombinationsmodelle mit Altersteilzeit, die Verlängerung von Freistellungen zum Zwecke der Pflege oder Kinderbetreuung, oder das Ermöglichen persönlicher Mitarbeiterwünsche wie Sabbaticals, Qualifizierungsmaßnahmen oder der Hausbau. Diese Flexibilität ist die größte Stärke des Modells und ermöglicht durch Voll- oder Teilfreistellung eine lebensphasenorientierte Arbeitszeitgestaltung. Bilanzneutral und insolvenzgeschützt Die Finanzierung von Zeitwertkonten erfolgt in der Regel unternehmensextern. Beispielsweise wird das Vermögen auf einen (unternehmenseigenen) Treuhänder übertragen und nach den Vorgaben des Treugebers verwaltet. Durch Abtretung oder Verpfändung qualifiziert sich das Wertguthaben als saldierungsfähiges Vermögen im Sinne des Handelsgesetzbuches, sodass keine bilanzielle Verpflichtung ausgewiesen wird. Im Falle der Insolvenz ist es damit auch dem Zugriff anderer Gläubiger entzogen. |

Besparen

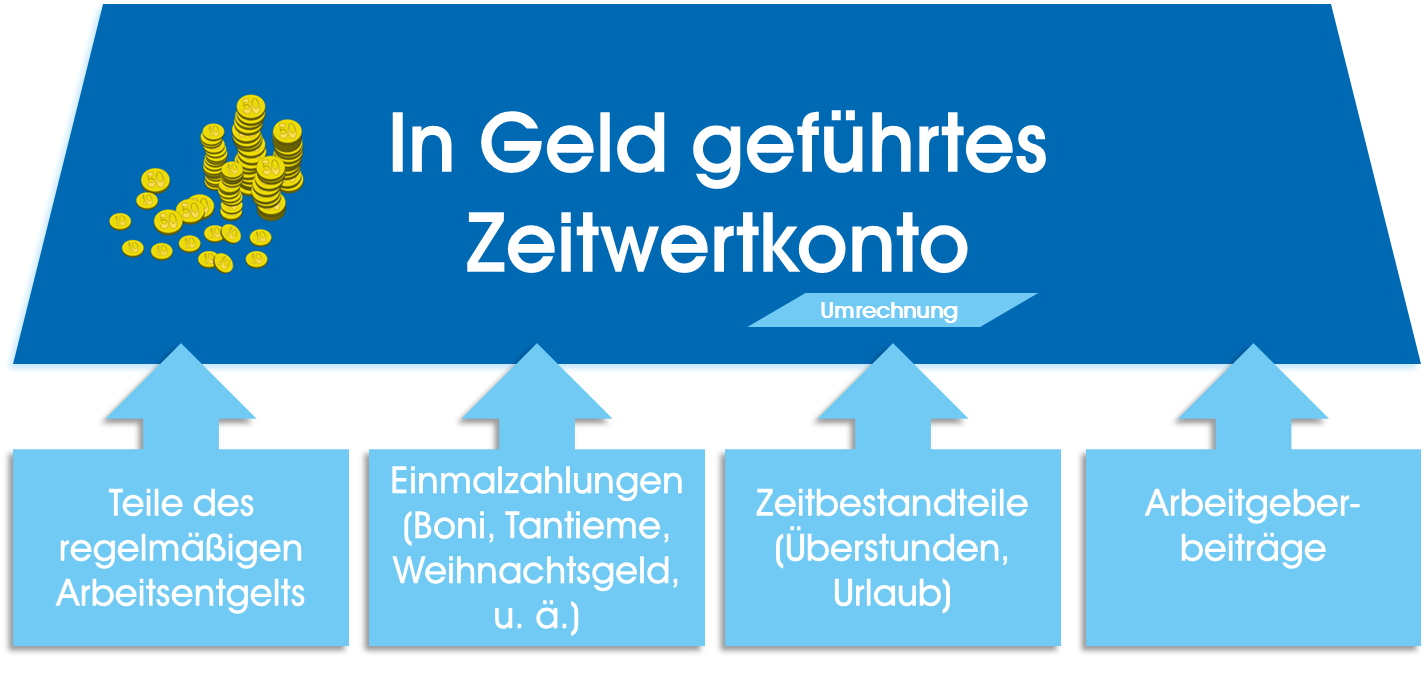

Einbringungen ins Zeitwertkonto können prinzpiell aus allen Entgelt- und auch aus Zeitbestandteilen erfolgen, wobei die Gutschrift jedoch als Geldwert zu erfolgen hat. Zeiteinbringungen müssen folglich in Geld umgerechnet werden. Als Arbeitgeber können Sie sich auf bestimmte einbringbare Entgeltbestandteile beschränken oder andere ausschließen. Das erlaubt ein bedarfsgerechtes Ansparen des Zeitwertkontos je nach Zielsetzung, Branche und Belegschaftsstruktur. |

Treuhänderisch Verwalten & Anlegen

|

Freistellen

|

|

Guthaben auf einem Zeitwertkonto müssen gegen Insolvenz gesichert werden. In der Praxis wird dafür häufig ein Treuhandmodell genutzt, ein so genanntes Contractual Trust Arrangement (CTA). Dabei wird das Guthaben auf einen externen Treuhänder - z. B. einen unternehmenseigenen Verein oder einen überbetrieblichen Wettbewerbstreuhänder - übertragen und verwaltet. Die Gelder werden nach Ihren eigenen Richtlinien investiert und sind jederzeit für Freistellungen verfügbar.

Guthaben auf einem Zeitwertkonto müssen gegen Insolvenz gesichert werden. In der Praxis wird dafür häufig ein Treuhandmodell genutzt, ein so genanntes Contractual Trust Arrangement (CTA). Dabei wird das Guthaben auf einen externen Treuhänder - z. B. einen unternehmenseigenen Verein oder einen überbetrieblichen Wettbewerbstreuhänder - übertragen und verwaltet. Die Gelder werden nach Ihren eigenen Richtlinien investiert und sind jederzeit für Freistellungen verfügbar.